机器人及集成报告——产业发展空间巨大,国内企业突围途径有限

机器人及集成报告

机器人集成是指在上述机器人本体上加装夹具及其他配套系统完成特定功能。

机器人本体是标准品,可理解为一只手臂。

系统集成就是给这只手臂安装上手(夹具),复杂的系统集成还需要安装眼睛(视觉控制)、触觉(力控)等完成相应动作及功能。甚至提供工作站或配套生产线。

2013年,机器人与其相关软件及系统的全球总交易为290亿美元,其中中国交易量为95亿美元,为全球最大机器人市场。 预计到2020年国内机器人系统集成市场将达2000亿元。

1.机器人集成按应用分

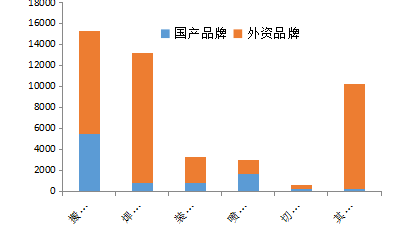

机器人按照应用分,可分为焊接应用,喷涂应用,搬运应用,装配应用,切割应用,打磨应用等等。国产品牌在搬运、喷涂等不需要高精度的领域已经有所渗透。对于焊接、装配、打磨等对工艺要求相对高的领域,渗透较慢。

图表 11 国产机器人在简单应用中渗透较快

资料来源:CRIA,中国中投证券

2.机器人集成按行业分

机器人下游最终用户可以按照行业分为:汽车工业,一般工业。一般工业中又可以分为食品饮料,石化,金属加工,医药,3C,塑料,白家电等等。

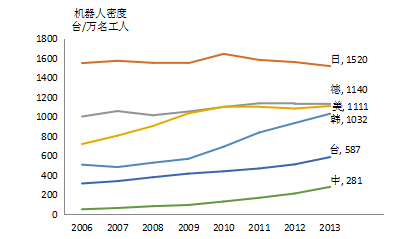

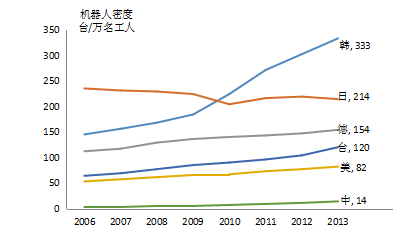

其中汽车行业的自动化程度已经较高,中国汽车行业机器人密度高达281。而在非汽车工业(也称一般工业)中其机器人密度仅为14,机器人应用潜力巨大。

图表 12 中国汽车行业机器人密度281

资料来源:IFR,中国中投证券

图表 13 中国非汽车工业机器人密度仅14

资料来源:IFR,中国中投证券

故这一轮由智能制造驱动的机器人在工业领域的广泛应用,主要增量在于一般工业(非汽车行业)。

对于工业机器人而言,全球的增长在中国,中国的发展在当下,本体的核心在控制,短期机会在中低端机器人,突围外资垄断机会在集成,集成的关键在于渠道与非标标准化。